今年五一过后,关于酒店行业“涨不动价”“客流下降”“内卷”等讨论不断。8月,一位酒店投资人直言,今年酒店行业“比较复杂”,其经营的多家酒店营业额相较2023年整体下降,即便是部分连锁酒店,营业额也出现15%-20%的跌幅。

2024年上半年,北京限额(年主营业务收入在200万元)以上住宿企业营收总额为201.24亿元,同比下滑1.3%;利润总额为10.57亿元,同比下滑31.9%。上海统计局数据同样显示,第二季度当地限额以上住宿与餐饮业企业出现营收下滑及营业利润亏损情况。

在酒店巨头们的财报中,同样难掩这一趋势。

酒店房价下滑,亚朵降得最凶

根据各酒店集团披露的上半年财报,华住集团、锦江酒店、首旅酒店、亚朵集团、君亭酒店、金陵饭店等基本都实现营收增长。

其中,华住集团实现收入114.3亿元,同比增长14.1%,规模最大,其中国区实现收入90.73亿元,同比增长14.3%。

亚朵酒店增速迅猛,上半年实现营收32.65亿元,同比增长74.93%,这或与其独特的营收结构有关,其有近三成的营收来自于场景零售业务。此外,锦江酒店、首旅酒店分别录得收入68.92亿元、37.33亿元,增速均在5%以内。

这些酒店集团的利润则出现了分化,亚朵集团录得118%增长至5.62亿元,锦江酒店则因出售股权、物业获得处置收益,录得59%的涨幅至8.48亿元,其余大多数酒店公司的利润表现并不乐观,甚至出现下滑,如华大酒店录得亏损2953万元,利润跌幅超80%。

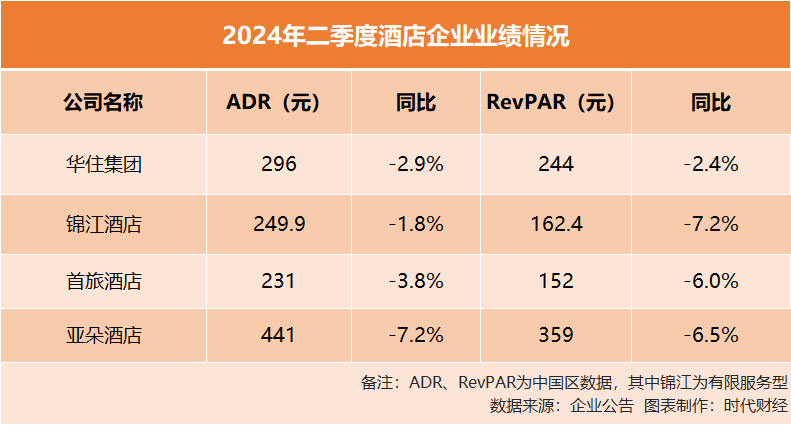

酒店房价确实涨不动了。由于2023年的高增长基数,2024年上半年,平均房价下滑成为各家酒店集团财报的关键词,以四家头部企业而言,RevPAR(平均可出租客房收入)、ADR(日均房价)均出现同比下降。

这在二季度表现得更为明显,以日均房价ADR看,二季度华住集团、锦江酒店、首旅酒店、亚朵分别录得296元、249元(有限服务型酒店)、231元、441元。

其中,日均房价最高的是以中高端门店为主的亚朵,它也是价格下调幅度最大的企业,较去年同期整体房价下调了34元,同比下降7.2%;其次是首旅酒店的3.8%,另外两家跌幅在3%以内。

RevPAR方面,除华住集团跌幅在2.4%左右,其余三家酒店跌幅在6%-8%,锦江酒店跌幅最大。对于RevPAR的下滑,各家酒店几乎都一致地提到了2023年同期的高基数,有酒店企业高管直言这种高基数、高增长是不可持续的。

值得一提的是,在消费复苏相对缓慢,尤其是商旅需求下降的情况下,全服务型、高端酒店相对而言更容易波动。

锦江酒店财报显示,上半年全服务型酒店的入住率下跌4个百分点,PevPAR下跌了近20元;而有限服务型酒店中,经济型酒店的各项指标波动并不大,ADR、PevPAR分别下跌了1.3元、3.2元,入住率下跌了2个百分点。

行业波动,国际酒店集团也不能置身事外。

二季度,万豪、洲际、希尔顿、温德姆等酒店集团披露的财报中,都不约而同地指出,在中国酒店市场RevPAR同比出现下滑。旅游酒店行业高级经济师赵焕焱指出,数家国际大牌在华酒店业绩下降的原因是供大于求,这种供需关系不仅出现在国内品牌,国际品牌同样面临压力。